どうもこんにちは、コロンです。

住宅ローンを組んでから8年で

貯金1000万円貯めることができました^^

夫、妻、娘(小2)、息子(年少)の

4人で暮らしております。

そんな我が家が1000万円貯めるまでの

生活レベルをざっくりですがご紹介します。

このブログを見ると

●4人家族(小学校低学年以下)の

生活費がイメージできます。

●貯金1000万円貯めた家庭の支出内訳の

一例が分かります。

●総務省統計局による二人以上世帯の

平均消費支出が分かります。

●平均に合わせた支出を意識していると

マズい!!ということが分かります。

我が家の世帯収入はこんな感じ。

8年前の世帯年収は

600万円〜650万円程でした。

1000万円貯めれた年は夫の努力の甲斐あって

年収750万円になりました。

途中家計簿をつけそびれた年もあるので

概算にはなりますが、

8年間の世帯収入を平すと我が家の世帯年収は

年収600万円半ば〜700万円くらいです。

そこに

+太陽光売電年間50万円。

+児童手当

+国の施策の助成金(プレミアム商品券など)

が加わります。

なので世帯収入で見れば、

世間から大きく離れすぎている感じでもない

と思ってます。

我が家の生活費(月額)公開

一方で支出はどうかということで、

統計局の家計調査報告と比べてみました。

家計調査報告の世帯人数は2.88人と

我が家よりも少ないですが

4人家族の我が家の方が生活費は少ない

という結果になりました。

食費

家計調査報告 52,698円

我が家 46,100円

嗜好品費

家計調査報告 21,605円

我が家 12,500円

(毎日菓子あり、週3〜4飲酒あり)

家事雑貨・消耗品

家計調査報告 6,115円

我が家 4,600円

なので平均よりは節約できていると思います^^

詳しくは下記の表に記載します。

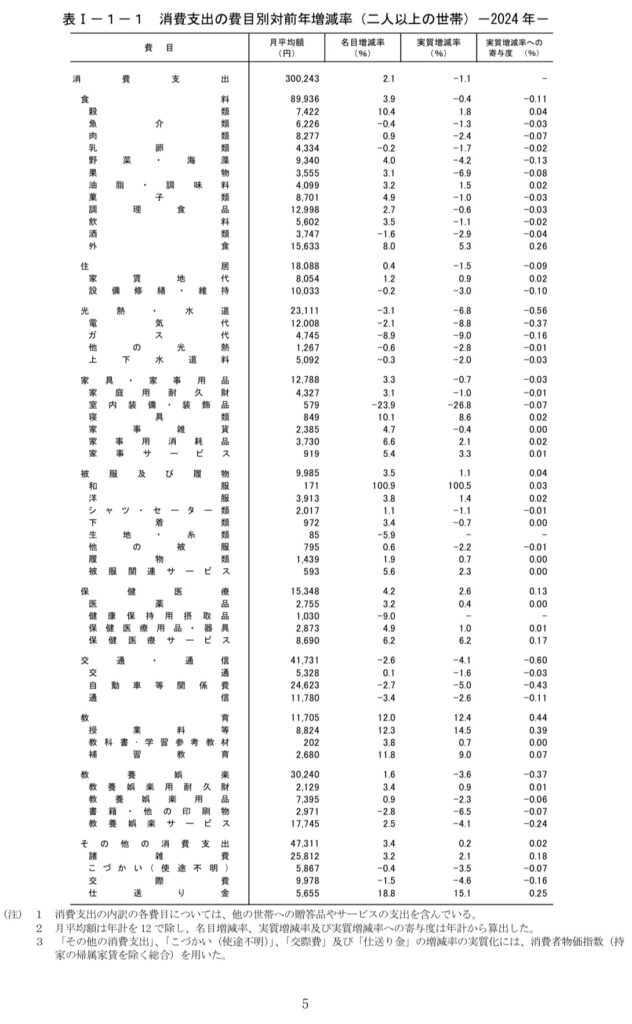

消費支出の表(橙)は下部の表(「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要 表Ⅰ−1ー1 消費支出の費目別対前年増減率(二人以上の世帯)ー2024年ー」) を参考に筆者作成

筆者作成の水色の表の中の住宅ローンの平均データは,国土交通省 住宅局「令和5年度 住宅市場動向調査報告書」p128 3.注文住宅に関する結果「(4)年間返済額」を参考にしております。

作成した表に関しての補足は下記の通りです。

●家計調査に特別費(突発的な大型支出)は、内訳を見る限り平均額が示されている。

我が家のデータについては、特別費に備えて毎月積み立てている金額(設備修繕積立、家電積立、車維持関連費積立)及び娘の歯科矯正治具の月割金額を特別費とみなして載せた。

※我が家の車維持関連費積立は車検・定期点検等を想定。車体購入分は含めていない。

●車税金や固定資産税などは家計調査報告では「非消費支出」に分類されるため、消費支出の表から除いている。

「非消費支出」とは、perplexity AIによると社会保険料、税金、借金利子のことを指す。

●教育費・養育費は、子供の人数・教育の質・ライフステージによって異なる上、家計調査報告では子供がいない家庭を含めた平均値を算出していると思われるため比較が難しい。

よって我が家の支出、家計調査報告の支出の両方から教育費・養育費を除いた金額を小計(1)’として記載した。

●電気代は全量買取なので売電金額とは相殺していない金額を記載。

一方で家計調査報告のデータには、余剰買取している方の光熱費のデータも含まれていると思われる為、別表において太陽光売電の収入を記載。

●参考URLは下記の通り。

参考URL1;家計調査報告(家計収支編)2024年(令和6年)平均結果の概要 https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

参考URL2:国土交通省 住宅局「令和5年度 住宅市場動向調査報告書」https://www.mlit.go.jp/report/press/content/001767858.pdf

なぜ1000万円貯められたの?

2024年の全体の支出を見て比較してみると、

世帯として比べてみると

目立って少ないわけではないと感じました。

2024年の我が家の1年間の支出を振り返ると

大型支出含みで

年間5,156,400円 (月429,700円)

毎月の経常支出のみで

年間3,994,800円(月332,900円)です。

※↑太陽光売電収入で相殺しての数字

実際に支出している特別支出は年毎に違いますが

毎年70万円以上は出ていってるので

経常支出と合わせて年間470万円以上は

必ず毎年支出していることになります。

・・・となると、手取り520万円のとき

手取りから出来るのは50万円の貯蓄。

そこに児童手当24万円と

国からの助成金10万円前後

(プレミアム商品券・定額減税など)

なので8年で1000万円には遠く届かない。

なのに

何故8年で1000万円貯められたかと言えば、

下記が影響していると思います。

● 2023年までは第2子入園前だった為、

教育費が 1万円/月 安かった。

● 2023年以前は持病発症前だったため

医療費が 1万円/ 月 安かった。

● 世帯人数が少なかった頃は

食費・嗜好品費・養育費・水道光熱費も

その分かからなかった。

大体一人当たりにつき月額

食費1万円

嗜好品費3千円

養育費6千円を予算としている。

● 住宅ローン控除のおかげで税金が軽かった。

今後も貯金スピードは維持できる?

今回の振り返りによって何も対策を打たないと

住宅ローン控除終了後は

貯蓄スピードが大幅ダウンする

ということが見えてきました。

我が家の場合は

太陽光パネルローンを完済したので

おそらく今までとトントンくらいのスピードかな

とは思っていますが、

子供の成長に加えて

ローンの金利上昇・物価上昇もあるので

収入が今のままなら

多少落ちるかもしれないと思っています。

また、収入によっても変わりますが

世の中の平均に支出を合わせようとすると

貯金がしにくいことも見えてきました。

ついつい平均と同じくらい支出しても

平気だろうと思って

油断しちゃいますよね

今回家計調査報告の内訳を見て驚いたのが

家計調査報告の1ヶ月の消費支出には

特別費(大型の特別な支出)も含まれていた

ということ。

(設備修繕・維持、家庭用耐久財、室内装備・装飾品、寝具類、家事サービス、教養娯楽用品耐久財、教養娯楽サービスに関わる支出は年に0回〜数回の頻度と思われる)

でも、この数字に特別費は入っていないと

勘違いしている人は結構多いのでは・・・?

と思います。

少なくとも私は勘違いしていました!!!

各家庭で力を入れたい事柄は違うと思いますが、

本当に必要な支出かどうかを見極めていかないと

どんどん資産形成は遠のく

ということを肝に銘じて

今後も考えていこうと思います。

こんな我が家ですが

少しでも興味持ってくれたら嬉しいです^^*

節約に関するノウハウや

普段どんなことを考えているかなど

発信していこうと思っているので

よかったら他のページも

覗いていってください^^*

ではでは^^ノシ

ここまでお付き合いいただき

ありがとうございました^^*